- Qu’est ce qu’un courtier en assurance ?

- La stratégie d’Active Assurances : Profiter de la naïveté de ses clients

- La justice devrait s’intéresser aux agissement des courtiers et d’Active Assurances

- Active Assurances : un courtier détestable

- Faites attention aux petits prix

- Comment quitter Active Assurances ?

- Pour aller un peu plus loin : des pratiques inacceptables qui servent à payer les retraites des américains

- Mise à Jour – Active Assurances joue du pipeau sur signalconso

Qu’est ce qu’un courtier en assurance ?

Un courtier en assurance est un intermédiaire entre vous et une vraie compagnie d’assurance (AXA, MACIF, etc.).

En échange des clients qu’elle lui apporte, la compagnie d’assurance lui paie une commission. Le courtier fait aussi payer des frais de courtages au client.

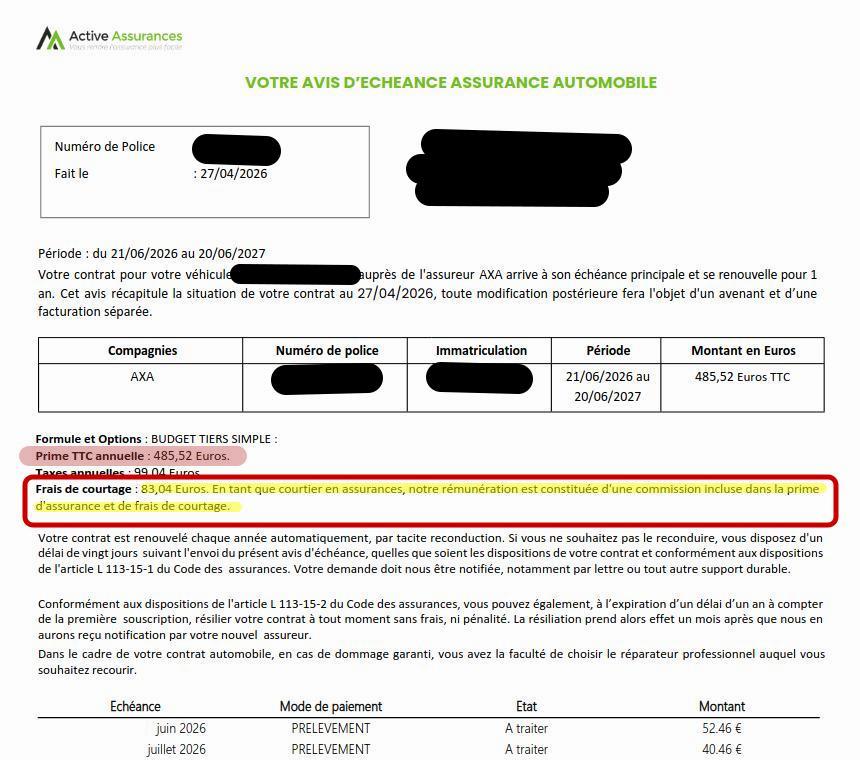

Comme vous pouvez le lire, en plus de la commission, Active Assurance facture 83,04€ de frais de courtage soit 17% du montant TTC de la prime d’assurance.

La stratégie d’Active Assurances : Profiter de la naïveté de ses clients

Essayons de comprendre quelle est la stratégie d’Active Assurance.

Tout ce qui encadré comme ceci est factuel et sourcé.

« On nous demande de générer plus de profits.

Comment va t-on faire ? Nous ne sommes que des courtiers en assurance. Et une assurance n’a pas vocation à faire du profit, mais mutualiser les risques.

Comment patron ? Vous avez une idée ?

-Oui, je vais vous expliquer:

- Dans un premier temps, il nous faut attirer les clients. Pour ce faire, nous allons proposer des prix très attractifs. Visons surtout les jeunes conducteurs qui achètent leur première voiture.

Avez vous lu le prix de la prime surlignée en rouge ? Le coût annuel de la prime monte à 497,52 frais de renouvellement inclus. C’est le prix proposé par Active Assurances à une personne qu’il assure depuis 4 ans.

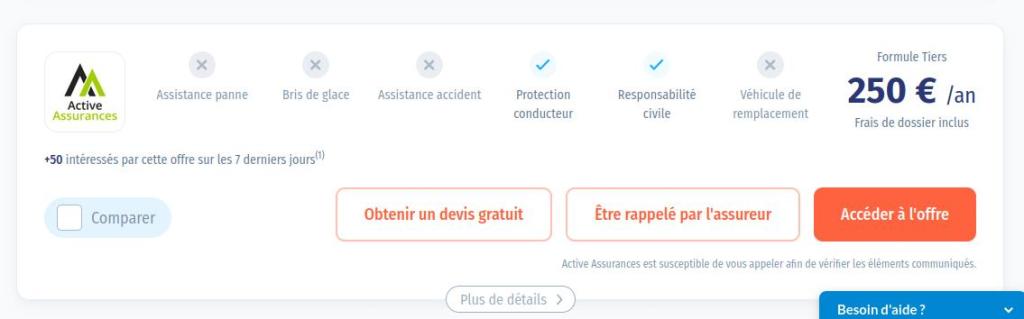

Voici le prix qu’il proposerait pour le même véhicule s’il s’agissait d’un nouveau client :

250€ s’il s’agissait d’un nouveau client. On passe littéralement du simple au double. Vous l’avez compris, la fidélité n’est pas récompensée chez Active Assurances.

2. Ensuite, on commence à gagner de l’argent dès la deuxième année, au moment du renouvellement du contrat :

- Prime au dessus des prix du marché

- Frais de courtage élevé

- Frais de renouvellement chaque année

- On soigne aussi notre trésorerie : on le fait payer jusqu’à 55 jours à l’avance. Ainsi quand il paie le 5 avril, il paie en fait pour la période du 24 mai au 24 juin.

3. Mais ce n’est pas tout. Il faut aussi que le client ne se rende pas compte qu’il paie trop :

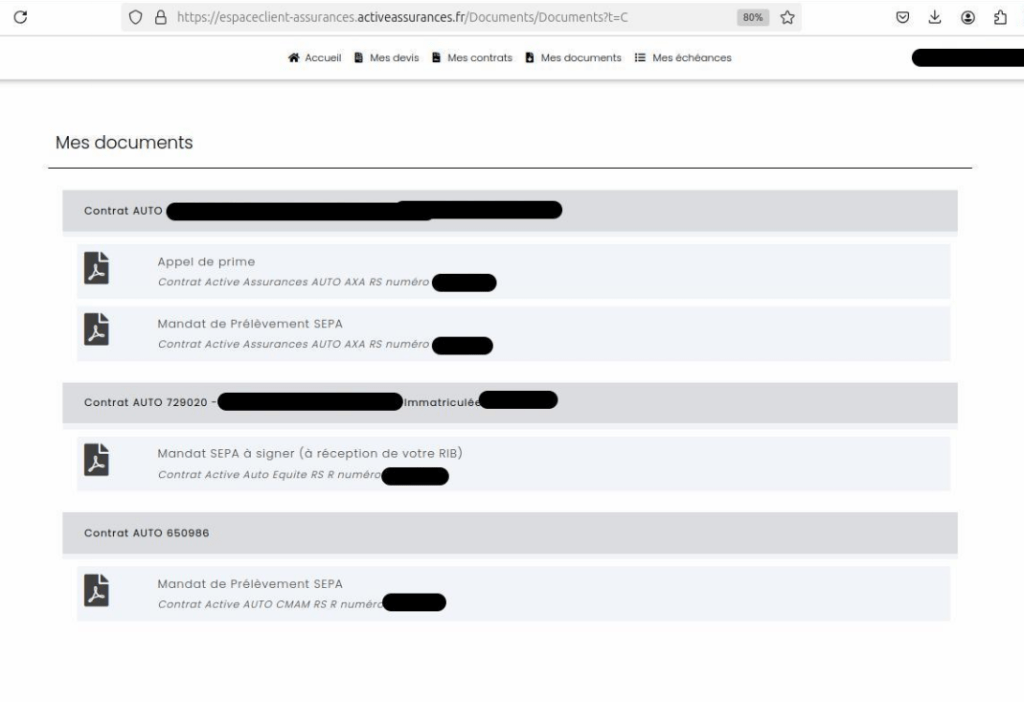

- On cache les documents et on force le client à nous contacter par message pour afin de le décourager.

Comme vous pouvez le voir ici, Active Assurances ne propose que le mandat de prélèvement pour les précédents contrats.

Ce qui empêche l’assuré de comparer l’évolution du prix de ses contrats…

Autre détail : dans l’avis de prime on ne retrouve pas le taux de bonus/malus qui est pourtant une information essentielle à donner à votre nouvel assureur (si vous voulez en changer. Et vous feriez bien d’en changer).

C’est tout sauf anodin. Il y a une volonté évidente d’Active Assurances de garder l’assuré dans le noir.

4. Mais il ne faudrait pas non plus que le client fuit quand il se rend compte qu’il paie trop ! Donc on a nos méthodes pour le décourager ou lui faire passer l’idée:

- Faire payer 25 à 50 jours à l’avance favorise aussi l’inertie de l’assuré. « J’ai déjà payé pour le mois suivant, autant attendre qu’il se termine… » – c’est un raisonnement bête ne vous laissez pas endormir. Partez. Ou plutôt fuyez dois-je dire.

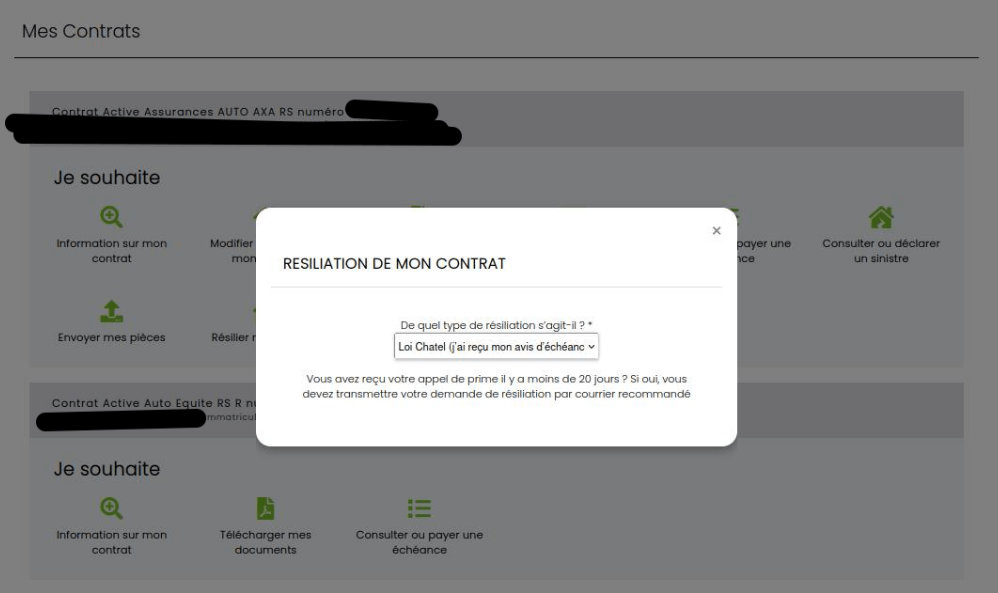

- Ne pas respecter la loi en le forçant à envoyer un recommandé pour résilier.

Que ce soit clair : depuis le premier janvier 2023, à partir du moment où vous avez signé votre contrat en ligne, Active Assurances doit vous permettre de résilier en ligne « en trois clics »1 avec la loi Châtel.

- Ne pas mettre à disposition sur l’espace client son relevé d’informations pour l’entraver au moment de faire des devis et souscrire auprès d’autres assureurs.

- Le faire payer 25 à 50 jours à l’avance et lui balancer l’appel de prime 9 jours avant le premier prélèvement pour lui donner l’impression que le fait est accompli.

Ce qui est tragique est que des personnes qui vivent en dessous du seuil de pauvreté vont tomber dans le panneau et donner de l’argent à ce courtier qui ne créé aucune valeur et dont le seul génie semble être d’inventer des stratagèmes douteux pour gagner de l’argent sur le dos de ses assurés.

La justice devrait s’intéresser aux agissement des courtiers et d’Active Assurances

Quand on saute sur toutes les zones grises qui existent, comme cela semble être le cas d’Active Assurances, cela peut être qualifié par un tribunal de pratiques commerciales trompeuses.

Si l’état français se souciait donc un tant soi peu de ses citoyens, Michael Hörr, en sa qualité de directeur général d’Active Assurances depuis 2024, aurait à répondre des agissements de sa société de courtage.

Active Assurances : un courtier détestable

Lorsque Active Assurances ne viole tout simplement pas la loi, il trouve des angles morts pour empêcher ses clients de résilier leurs contrats et de partir pour un assureur avec des tarifs beaucoup plus raisonnables.

S’il est vrai qu’Active Assurances propose des prix très bas la première année, les choses se dégrade ensuite. La prime stagne lorsqu’elle n’augmente pas sans raison. Vous vous retrouvez ainsi à payer un contrat beaucoup plus cher qu’ailleurs (deux fois plus cher dans l’exemple de cet article).

Faites attention aux petits prix

Active Assurances n’a pas l’apanage de ce genre de pratiques douteuses. Lisez des avis avant de souscrire.

S’il est tentant d’essayer de payer la première année puis de partir à la fin de cette dernière, je le déconseille. Les assureurs ont leurs petites ententes et techniques pour dissuader ce type de comportement.

Ne traitez tout simplement pas avec un courtier qui ne respecte pas plus la loi que ses propres clients. Vous vous retrouverez toujours perdant d’une manière ou d’une autre.

Comment quitter Active Assurances ?

Comme nous l’avons vu, Active Assurances va utiliser tous les stratagèmes pour vous dissuader de partir.

Ne vous laissez pas faire.

Soyez offensif et envoyez leur directement des messages via leur messagerie sur votre espace client, mais aussi directement des mails. Insistez pour obtenir le relevé d’information qui contient votre taux de bonus/malus.

Parallèlement à cela, faites directement un signalement à la DGCCRF sur https://signal.conso.gouv.fr/fr avec la même demande. Dénoncez-y l’utilisation des zones grises et l’absence de respect de la loi sur la résiliation en trois clics si vous êtes concernés.

Si des prélèvements abusifs sont effectués, signalez les à votre banque et annulez le mandat de prélèvement.

Prenez vos précautions pour ne pas vous retrouvez en porte à faux vis à vis de la loi.

Pour aller un peu plus loin : des pratiques inacceptables qui servent à payer les retraites des américains

Active Assurances est la propriété de Meilleur Taux qui est détenu par Silver Lake Partners, un fond d’investissement américain.

Silver Lake Partners se vante d’être « un leader mondial dans l’investissement technologique ».

Tricher et abuser des zones grises pour arracher du profit est pourtant une pratique séculière.

Mais sur LFV on est habitué aux fanfaronnades de ces « grandes » institutions.

Mise à Jour – Active Assurances joue du pipeau sur signalconso

Voici la réponse d’Active Assurances au signalement effectué auprès de la DGGCRF.

« Nous sommes sincèrement désolés pour la gêne occasionnée et tenons à nous en excuser. » – Quand on a minimum d’éducation on PRÉSENTE des excuses, on ne s’auto-excuse pas. Mais cela à au moins le mérite de donner le ton sur ce qui va suivre.

« L’augmentation de votre contrat est due à la hausse générale de la sinistralité enregistrée qui a été répercutée par nos compagnies partenaires. Cette augmentation est totalement indépendante de notre volonté. » – Axa n’a certainement pas augmenté ses tarifs de 18% en 1 an. Cet argument est douteux, et ce d’autant plus qu’Active Assurances refuse de montrer les contrats et se contente d’envoyer les appels de prime…

« Vous avez été informé de cette hausse tarifaire par le biais de votre avis d’échéance qui vous a été transmis 2 mois avant le renouvellement de votre contrat d’assurance (soit le 21/04/2026). » – Active Assurances est ici tout simplement en train de mentir, l’appel de prime a été envoyé le 28 avril et non pas le 21 et n’a donc pas été transmis deux mois à l’avance.

« Cependant, vous avez la possibilité de résilier votre contrat d’assurance à son échéance (en respectant le délai de préavis de 2 mois) ou via la Loi Châtel dès la réception de votre avis d’échéance. » – Active Assurances essaie ici de noyer le poisson sur ses manquements concernant la résiliation en trois clics en répondant à côté de la plaque.

« Concernant votre espace personnel, ce dernier a effectivement subi un dysfonctionnement temporaire, sans pour autant avoir été restreint comme vous le suggérez. » – Ce n’était pas une suggestion, une capture écran était bien présente dans le signalement.

Vous avez maintenant le portrait complet d’Active Assurances.

Vous devez être connecté pour poster un commentaire.