Ce qu’était Luko avant Allianz Direct

« Neo-Assurance »

Luko était ce que certains appelaient une neo-assurances.

Autrement dit, contrairement aux assureurs historiques réfractaires au changement, Luko a réalisé qu’une grande partie de la population avait un téléphone portable et aucune aversion à y réaliser des tâches administratives.

De là, ce « neo-assureur » va proposer une application « révolutionnaire » -ou plutôt une évolution des pratiques logiques- qui permettra à ses clients de réaliser leurs démarches facilement.

Demander une attestation d’assurances, déclarer un sinistre, poser une question, payer, tout se faisait facilement via l’application proposé par Luko qui fonctionnait dans la plupart des cas parfaitement.

Le service d’assureur quant à lui était bon. Luko vous répondait rapidement par mail et, de mon expérience personnelle, traitait vos demandes concernant des sinistres avec bonne foi et dans des délais raisonnables.

Luko, la start-up qui n’a pas su grandir assez vite

En dépit du potentiel de la formule de Luko et de l’enthousiasme généré au départ (valorisé à 250 millions d’euros en 2020), Luko ne réussira pas à grandir suffisamment vite et verra rapidement ses financements se tarir.

Le problème de Luko était que les français ne se lèvent pas tous les matins en se demandant quelle est la meilleure assurance habitation. Luko devait donc investir lourdement en acquisition client pour se créer une nombreuse et solide base. Ce qu’elle n’a donc jamais réussi à faire.

Comment les cartels tuent l’innovation

Ici, ce n’est pas le modèle d’assurances en ligne qui est fautif. On le voit avec les banques en ligne, ce modèle marche.

Cependant, la friction au changement est bien moindre dans le secteur bancaire. Un client peut avoir plusieurs comptes bancaires et tester sa nouvelle banque puis faire la transition progressivement.

Les obstacles au changement sont plus lourds dans le domaine des assurances habitation : il faut résilier son contrat puis en souscrire un nouveau.

Ainsi, si le secteur bancaire a été contraint par le succès de Boursorama Banque à opérer cette évolution naturelle, le secteur des assurances a été « sauvé » par les difficultés de Luko à grandir.

Au final Luko est l’exemple parfait de la start-up qui a cherché à apporter une évolution logique et souhaitable mais qui s’est heurté à la rigidité du marché.

Ainsi, Luko disparaît, et les assureurs traditionnels continuent d’offrir un service daté et repousse l’arrivée d’innovations positives pour les assurés.

Le rachat par Allianz Direct

Début 2024, Allianz Direct annonce le rachat de Luko pour 4,3 millions d’euros en promettant de conserver les emplois pendant deux ans. Pardon, « pendant au moins deux ans ».1

On comprend bien ici que ce qui intéresse Allianz Direct, ne sont pas les outils technologiques créé par Luko, mais ses 230 000 assurés.

Il aurait été en effet très naïf de voir un grand assureur comme Allianz Direct faire adopter à sa clientèle les innovations de Luko. Cela menace son train-train habituel et il aurait fallu rogner temporairement sur les dividendes pour investir dans ce changement.

I-ni-ma-gi-na-ble.

Allianz Direct achève Luko

Nous sommes en mai 2026, soit deux ans après le rachat et donc la fin de l’obligation de garder les 113 anciens salariés de Luko.

Sans surprise, Allianz Direct vient de tuer Luko. Gageons qu’ils étaient impatient de le faire.

Ne vous laissez berner par le nom « Luko by Allianz Direct ». Luko est mort et a été mangé par Allianz Direct.

L’application vient d’être fermée. Elle a été remplacée par un site générique. Ce qui faisait l’ADN de Luko n’est plus.

Le timing et le manque total de sérieux dans la transition ne laisse que peu de place au doute.

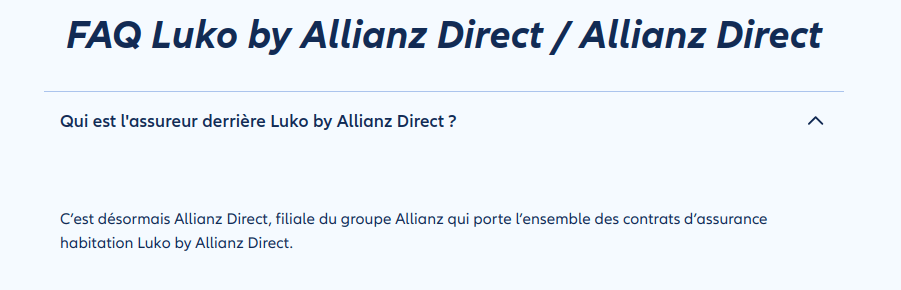

C’est désormais Allianz Direct, filiale du groupe Allianz qui porte l’ensemble des contrats d’assurance habitation Luko by Allianz Direct. »

Une transition technique totalement ratée

Correction : Allianz Direct a bien envoyé un mail -reçu fin avril- avec un lien qui renvoie vers un espace personnel (https://app.delegation.allianzdirect.fr /etc.) et vous permet de déclarer un sinistre et les contacter (je n’ai pas trouvé comment demander une attestation cependant).

De même, les prélèvements sont bien effectués, mais à une autre date (le 1er du mois dorénavant).

Cela ne retire rien au fait que la communication d’Allianz Direct est mauvaise et qu’ils auraient dû mettre un lien de redirection ou explicatif sur la page de leur site -qui fonctionne très mal comme vous allez le voir ci-dessous.

En effet, un mail s’oublie et beaucoup d’assurés se retrouvent perdus pour cette raison..

Les assurés pourraient presque hocher les épaules et se dire : « tant pis, je vais rester et ne pas m’ennuyer à changer d’assurance ».

Mais Allianz Direct, filiale d’Allianz, en dépit de ses ressources colossales a réussi (et à cette heure continue de réussir) la performance de rater dans les grandes largeur la transition technique entre le système de Luko et le sien.

Et à en lire les témoignages, cela fait depuis au moins un mois que cela dure.

Ils ont eu deux ans avant de débarquer tout le monde et réaliser une transition en douceur. Deux ans durant lesquels ils n’ont pas pris la peine de se préparer.

Que dire de plus ?

Le manque de respect d’Allianz Direct envers les nouveaux clients qui arrivent de chez Luko

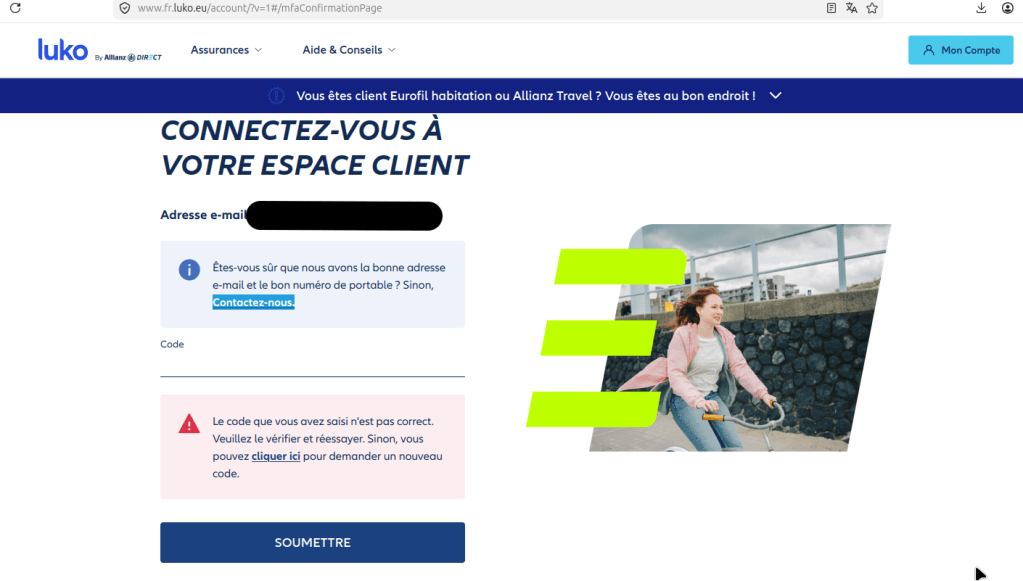

Depuis au moins un mois, beaucoup de clients se plaignent de ne plus pouvoir accéder à leur compte et même de ne plus être prélevé depuis que la transition vers Allianz s’est opérée.

Lorsque l’utilisateur essaie de se connecter, Luko by Allianz Direct dit qu’il lui envoie un code… mais l’utilisateur ne reçoit rien, que ce soit par mail ou SMS.

Il s’agit d’un problème typique d’une transition bâclée et faite dans la précipitation.

Est-ce que mon contrat est toujours en cours ? Comment je fais pour obtenir une attestation d’assurance habitation ? Comment je fais si j’ai un sinistre -est ce qu’Allianz va refuser de m’indemniser car j’aurais trop tarder avant de les prévenir ?- Combien de temps les perturbations vont-elles durer ?

Autant de questions que l’assuré se pose légitiment et auxquelles Allianz Direct refuse de répondre publiquement.

En effet, c’est le silence complet. Aucun communiqué, aucune excuse.

On ignore si ces problèmes touchent tous les clients ou sont ponctuels. On ignore quand Allianz Direct compte les résoudre et encore moins si elle a une volonté de les résoudre.

Et cerise sur le gâteau, Allianz Direct va utiliser la fameuse technique de boue administrative pour éviter que vous ne les contactiez.

Allianz rejoint le club des « sludgers »

Pour rappel, la boue administrative (« sludge » en anglais) consiste à semer le parcours du client d’embûches pour le dissuader de faire valoir ses droits.

Les banques et assurances adorent particulièrement cette pratique qui leur permet d’augmenter leurs bénéfices au détriment du respect contractuel.

Sur ce site on avait déjà fiché les « grandes » institutions suivantes pour ces pratiques sournoises : état français, Boursobank, Mondial Relay, Active Assurances, Hello Bank.

À chaque semaine un nouveau membre : nous pouvons dorénavant ajouter Allianz Direct.2

La boue administrative d’Allianz Direct

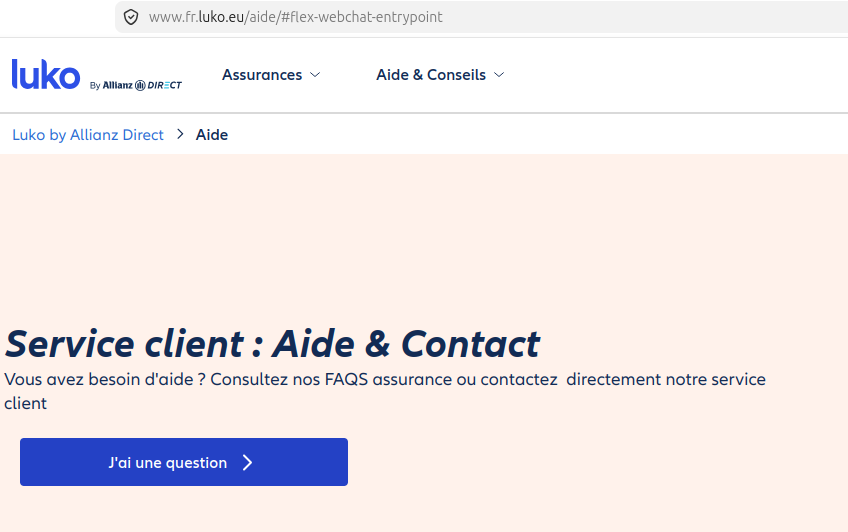

Il est tout simplement impossible de contacter Luko by Allianz Direct : aucun lien ne fonctionne. C’est indigent. Ce site internet n’est pas fonctionnel. Pour une assurance qui se veut exclusivement en ligne, c’est dangereux pour l’assuré qui ne pourra rien signaler en cas de sinistre ou obtenir une attestation d’assurance habitation.

Le site internet luko.eu n’est tout simplement pas fonctionnel et n’a pas été testé.

Une mentalité pourrie typique de beaucoup de grandes entreprises

C’est une nouvelle démonstration de la mentalité de grands seigneurs féodaux qu’ont beaucoup de grandes entreprises.

Elles considèrent qu’elles ont un droit inaliénable à vous prendre de l’argent et peuvent se permettre de ne pas respecter clients et engagements contractuels quand elles ont la paresse de le faire.

Pourquoi vous devriez changer d’assurance

LFV ne donne évidemment aucun conseil en assurance. Chaque personne est libre de changer d’assurance comme elle le souhaite, selon ses propres critères.

On peut être cynique et se dire que tous les assureurs classiques ont ce genre de méthodes.

Cependant, ce que fait Allianz Direct est particulièrement inquiétant pour la suite.

À ce compte là, vous feriez donc tout aussi bien de chercher un autre assureur qui vous permette d’accéder à votre espace personnel et déclarer vos sinistres.

- https://www.usine-digitale.fr/article/l-assureur-en-ligne-luko-finalement-repris-par-allianz.N2207025 ↩︎

- Encore que dans le cas de Luko by Allianz Direct nous sommes plus dans des manquements graves d’obligations contractuelles que de « simple » sludge ↩︎

Vous devez être connecté pour poster un commentaire.