- Active Assurances : une enquête pour pratiques commerciales trompeuses devrait être lancée

- Une nouvelle « erreur » particulièrement grave

- Active Assurances va vous faire passer pour un conducteur accidentogène, même si vous ne l’êtes pas

- Que se passe t-il concrètement ?

- Une erreur qui avantage -encore- Active Assurances

- Des conséquences à long terme pour le client

- Ne vous laissez pas endormir

- Active Assurances devrait être interdit d’exercer

- Informez-vous avant de souscrire chez un courtier ou un assureur !

Active Assurances : une enquête pour pratiques commerciales trompeuses devrait être lancée

Dans un précédent article, LFV avait déjà épinglé Active Assurances pour des pratiques douteuses assimilables à des pratiques commerciales trompeuses :

Mentir sur la nécessité d’envoyer un recommandé pour résilier, ne pas rendre accessible certains documents clés dans l’espace client, envoyer les appels de prime en retard, ne pas donner de délai pour traiter une réclamation, refuser de transmettre les contrats, etc.

Active Assurances fait tellement d’erreurs que tout cela semble s’inscrire dans une stratégie volontaire. La condamnation d’Active Assurances pour pratiques commerciales trompeuses me paraît très probable en cas de procès.

Une nouvelle « erreur » particulièrement grave

Si vous souhaitez changer d’assurance auto, votre nouvel assureur vous demandera de lui fournir un relevé d’informations.

Vous devrez donc demander à votre ancien assureur de vous fournir ce document.

Active Assurances fournit bien ce document qu’il faut demander par mail -il n’est pas disponible sur votre espace client, vous avez bien compris qu’ils n’allaient pas faciliter votre départ :).

Active Assurances va vous faire passer pour un conducteur accidentogène, même si vous ne l’êtes pas

Cependant, le document qu’ils vous envoient est inexact et trompeur.

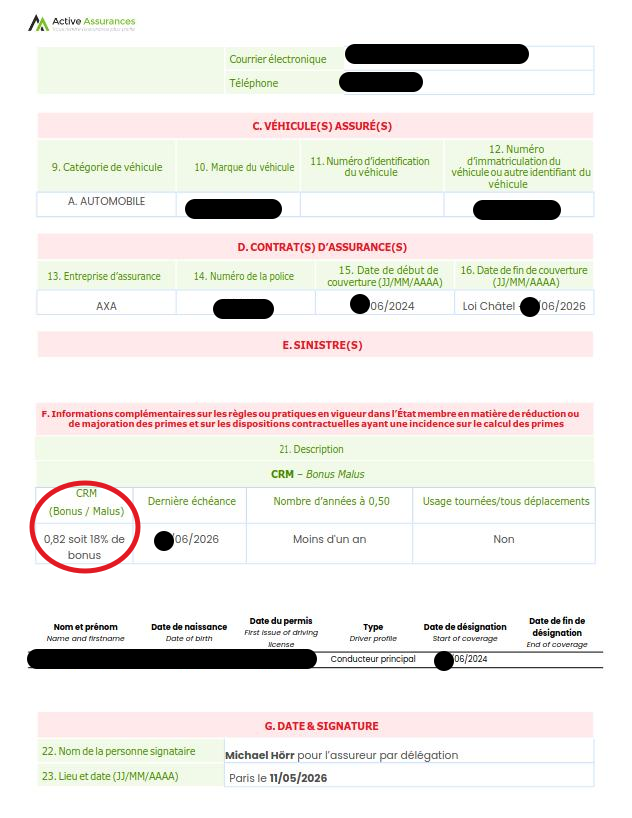

Le taux de bonus/malus, essentiel pour calculer votre prime chez votre nouvel assureur est faux et peut avoir pour conséquence d’augmenter significativement le montant de votre prime.1

Cas concret : Ce document erroné fourni par Active Assurances a eu pour conséquence une augmentation de 12% sur un devis.

Que se passe t-il concrètement ?

Si vous êtes un conducteur qui n’a jamais eu d’accident, votre taux finira par un 0 ou un 5.

En revanche, si vous avez eu un accident, un malus peut modifier ce dernier chiffre.

Si, par, exemple, vous donnez le taux de 0,82 faux fourni par Active Assurances, alors -et ce même si vous avez indiqué ne jamais avoir eu d’accident dans le questionnaire- l’assureur considérera automatiquement que vous avez eu un accident par le passé et augmentera en conséquence le montant de votre prime. Et le plus dramatique est que vous ne vous en rendrez même pas compte.

Active Assurances fait ici une erreur de calcul grossière : ils font un prorata sur l’année.

Ils considèrent que puisque nous en sommes en mai, il faut prendre en compte dans le calcul les 10 mois passés (5% x 10/12, arrondi à 3%, 3% que l’on déduit du précédent RI avec un taux de bonus de 85% ce qui donne donc cet aberrant 0,82).

Or le code des assurances est pourtant sans ambiguïté : ce taux ne se calcule qu’une fois par an, à la date d’échéance du contrat.

Une erreur qui avantage -encore- Active Assurances

En donnant un taux faux qui fait gonfler le prix des devis chez les autres assureurs, Active Assurances fausse les comparaisons à son avantage.

Nous avons donc ici un énième exemple d’effet d’aubaine qui profite à Active Assurances.

Des conséquences à long terme pour le client

Une fois que le taux faux est enregistré chez votre nouvel assureur, l’étiquette de conducteur accidentogène vous restera collé pendant des années.

Faîtes le calcul : avec une malheureuse 206 assurée au tiers, vous pouvez payer 50€ de plus chaque année.

Et si vous vous rendez compte de l’erreur – on va faire semblant de croire que c’en est une – d’Active Assurances après coup, bon courage pour réussir à faire accepter le bon taux…

Ne vous laissez pas endormir

« On n’a pas fait exprès »

« L’employé est mal formé »

« C’est le logiciel »

Quand on fait une erreur on l’assume. Quand on se trompe tout le temps, on est viré.

Ces règles s’appliquent à tous et encore plus lorsqu’il s’agit d’une entreprise de plus de 50 salariés qui a 20 années d’existence et qui a les moyens humains et financiers pour corriger ces erreurs qui se produisent constamment et concernent tous leurs clients.

Il n’y a aucune excuse acceptable à ce que Active Assurances fait subir à ses clients.

Active Assurances devrait être interdit d’exercer

Éditer un relevé d’information correct est le ba-ba pour un assureur. Active Assurances a été créé en 2006, nous sommes en 2026. Ils ne sont plus en train d’apprendre. Rater une tâche aussi simple montre la faillite qu’est cette entreprise.

Si on peut être généreux et dire qu’Active Assurances ne « fait pas exprès » d’être aussi nul, à ce niveau d’incompétence, il serait de bon sens de tout simplement empêcher cette entreprise d’exercer.

Informez-vous avant de souscrire chez un courtier ou un assureur !

Ce qui lise LFV connaisse le niveau de je-m’en-foutisme de l’administration française quand il s’agit de sanctionner une entreprise qui floue les pauvres ou la classe moyenne.

Le cirque Active Assurances et celui d’autres courtiers et assureurs vont se poursuivre. Il appartient aux assurés de s’informer pour éviter les courtiers incompétents et/ou malhonnêtes -l’état ne vous protégera pas.

- Dans le cas le plus favorable -si vous avez bien eu un accident pas le passé-, l’erreur sur le taux peut être sans conséquence sur le montant de la prime. ↩︎

Vous devez être connecté pour poster un commentaire.